Igennem tiden er warrants blevet et mere udbredt redskab i virksomheders incitamentsprogrammer. Formålet med warrants er at tiltrække og fastholde medarbejdere ved at give dem en del af upsiden. Der er imidlertid en række faldgruber forbundet med beskatningen af warrants. I denne artikel dykker vi ned i beskatningen af warrants samt de praktiske overvejelser for selskaber, der ønsker at implementere warrantprogrammer – samt hvordan man undgår de føromtalte faldgruber. Artiklen fokuserer alene på medarbejdere og derfor ikke bestyrelsesmedlemmer, investorer og lignende.

Opdatering: Der er kommet nye regler på området for beskatning af warrants. Det har vi skrevet mere om i denne artikel.

Warrants er en tegningsret, der giver indehaveren (medarbejderen) ret, men ikke pligt, til at tegne (købe) kapitalandele i et selskab på et senere tidspunkt til en forudbestemt pris. Warrants og optioner adskiller sig ved, at der ved udnyttelse af en warrant udstedes en ny kapitalandel, mens at der ved udnyttelse af en option overdrages en allerede udstedt kapitalandel.

Ved tegning af kapitalandelene ”udnytter” medarbejderen sine warrants, og udnyttelsesprisen aftales allerede på det tidspunkt, hvor medarbejderen får tildelt warrants. Udnyttelsesprisen forbliver derved låst, og medarbejderen får således mulighed for at købe kapitalandele i fremtiden til en potentielt lavere pris end markedsværdien på udnyttelsestidspunktet. Efter tegningen af kapitalandelene er medarbejderen således kapitalejer af selskabet.

Warrants kan være særligt attraktive som incitamentsordninger i startups og vækstvirksomheder, hvor likviditet kan være begrænset, og hvor en potentiel fremtidig ”upside” kan være høj. Det kan enten være i form af et salg (exit) eller udlodning af udbytte.

Warrantprogrammer struktureres oftest sådan, at medarbejderens warrants ”modner” (vester) over en given periode (vestingperioden). I denne periode optjener medarbejderen gradvist retten til at tegne flere kapitalandele. Jo længere medarbejderen arbejder i selskabet, jo flere kapitalandele får denne således ret til at tegne.

Det sker ikke sjældent, at der aftales en vestingperiode på 48 måneder (4 år), hvor warrants modnes lineært hver måned, dog således at modningen for de første 12 måneder sker på én gang ved udløbet heraf (cliff). Vestingperiodener typisk knyttet op på medarbejderens ansættelsesforhold. Det vil sige, at de to perioder typisk følger hinanden. Hvis medarbejderen ophører sit ansættelsesforhold, modnes der derfor heller ikke yderligere warrants.

Eksempel:

Antallet af modnede warrants medarbejderen kan beholde, vil desuden typisk afhænge af definitionen af de leaver-bestemmelser, der indgår i warrantvilkårene. Eksempelvis er det ikke usædvanligt, at en medarbejder mister retten til at udnytte modnede og umodnede warrants, hvis denne er bad-leaver.

Det kan også ske, at vesting er afhængig af, at selskabet (eller medarbejderen) opnår en bestemt milepæl. Det kan eksempelvis være, at selskabet og medarbejderne aftaler, at en portion warrants vestes, hvis selskaber opnår en licenstilladelse, som er en forudsætning for, at selskabet kan sælge sine produkter – eller for en sælgers vedkommende kan det være, at vedkommende skal have etableret et bestemt antal kundeforbindelser.

Der er tre begivenheder, hvor det er relevant at overveje beskatning ifm. warrants: Den ene er ved tildelingen af warrants, den anden er ved udnyttelse af warrants til at tegne kapitalandele og den tredje er ved salg af kapitalandelene til kontanter.

Generelt gælder det, at der ikke sker beskatning for medarbejdere på tildelingstidspunktet af warrants (selvom warrants jo repræsenterer en værdi, og tildelingen typisk sker vederlagsfrit). I den forbindelse følger det af ligningslovens §§ 28 og 7 P, at beskatningen kan udskydes til enten udnyttelsestidspunktet (§ 28) eller salgstidspunktet (§ 7 P).

For at kunne anvende ligningslovens §§ 28 og 7 P er det en forudsætning, at der er tale om en reel tegningsret. Det vil sige, at der skal være en reel mulighed for, at en warrantindehaver skal kunne være ”in the money”, ”at the money” eller ”out of the money”. I praksis betyder det, at man ikke kan sætte en udnyttelseskurs, der er så lav, at en warrantindehaver med sikkerhed vil udnytte sine warrants. Sætter selskabet en udnyttelseskurs til fx 0 kr., er det skatteretlige ræsonnement, at man ”lige så godt” kunne tildele medarbejderen kapitalandele, hvilket vil udløse en beskatning.

Vi gennemgår i det følgende §§ 28 og 7 P og besvarer de spørgsmål, som bestemmelserne giver anledning til.

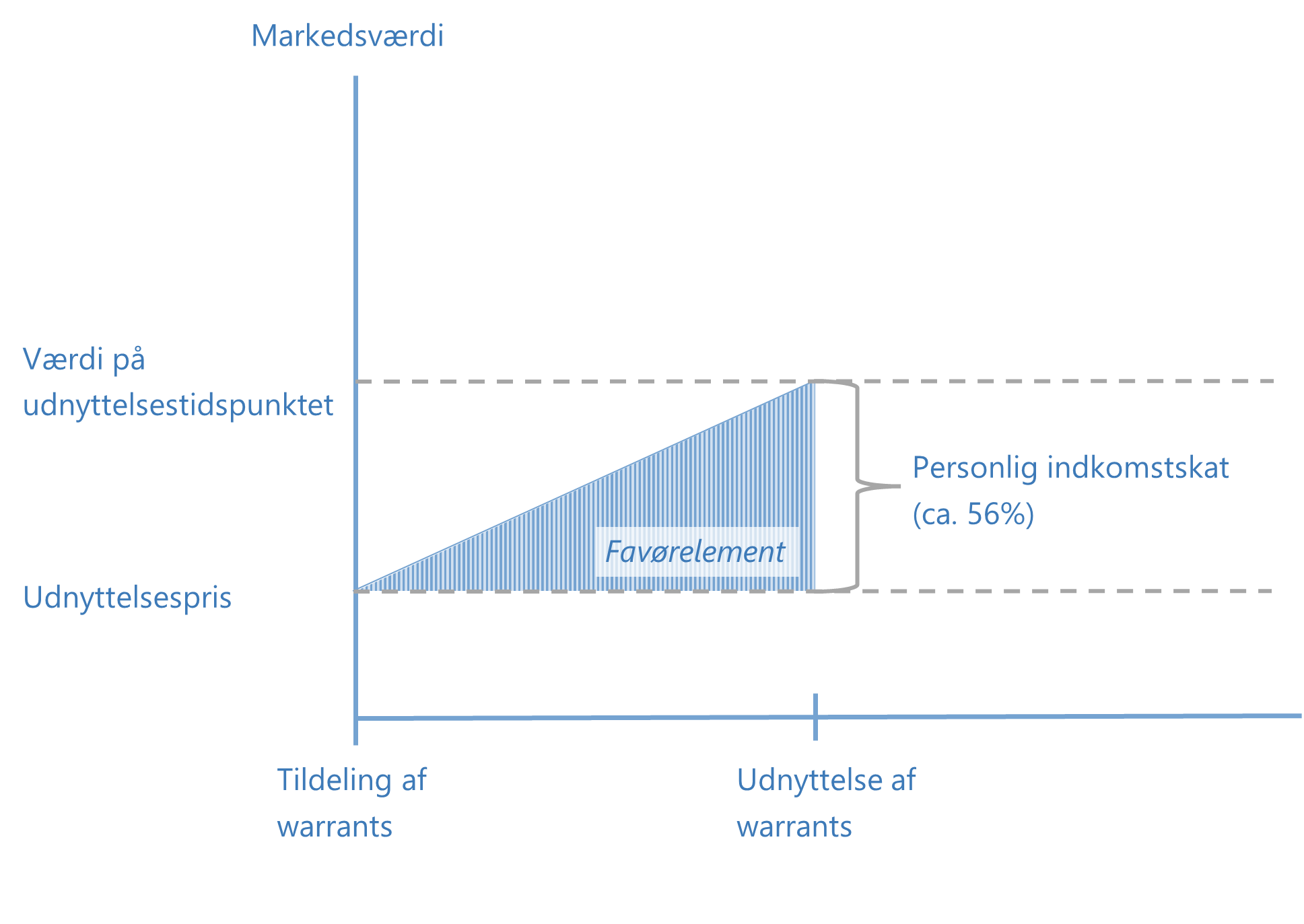

Ligningslovens § 28 giver medarbejderen ret til at udskyde beskatningen til det tidspunkt, hvor medarbejderen udnytter sine warrants. Beskatning vil her ske af forskellen mellem warrants’ forudbestemte udnyttelsespris og markedskursen for kapitalandelene på udnyttelsestidspunktet – forskellen mellem disse to kaldes også favørelementet. Favørelementet beskattes som personlig indkomst, dvs. op til ca. 56% inkl. AM-bidrag (lønbeskatning). Omvendt kan selskabet fradrage favørelementet i sin skattepligtige indkomst.

Favørelementet og beskatningen heraf kan illustreres som følgende:

Hvis udnyttelsesprisen på warrants er 100 kr., og kapitalandelenes værdi på udnyttelsestidspunktet er 300 kr., består favørelementet af 200 kr. Efter § 28 skal medarbejderen beskattes af dette beløb som lønindkomst, mens selskabet kan fradrage det i sin skattepligtige indkomst.

Når medarbejderen efterfølgende sælger sine kapitalandele, der er erhvervet ved udnyttelse af warrants, beskattes gevinsten som aktieindkomst. Beskatningen vil herefter ske af forskellen mellem kapitalandelenes værdi på warrantudnyttelsestidspunktet og den faktiske salgspris af kapitalandelene. De første 67.500 kr. (2025) beskattes med en sats på 27%, hvorefter resten beskattes med en sats på 42%.

Beskatningen ved salg af kapitalandelene kan illustreres som følgende:

Ved tildelingen af warrants skal selskabet indberette dette til Skattestyrelsen via eIndkomst. Når medarbejderen udnytter sine warrants og tegner kapitalandele, skal selskabet foretage indberetning via både eIndkomst og eKapital (AKSA-indberetning).

Der er følgende fordele og ulemper forbundet med ligningslovens § 28.

Fordele:

Ulemper:

Eksempel på beskatning efter ligningslovens § 28:

En medarbejder får tildelt 500 warrants med en udnyttelsespris på DKK 100 per warrant. Der indtræder på dette tidspunkt ikke en skattepligtig begivenhed.

Efter 4 år er markedsværdien per kapitalandel DKK 400, og medarbejderen udnytter alle sine warrants. Medarbejderen betaler sin udnyttelsespris på DKK 50.000 (DKK 100 x500 warrants), tegner kapitalandelene og bliver kapitalejer af selskabet. Samtidig indtræder der en skattepligtig begivenhed af favørelementet på DKK 150.000((DKK 400 x 500 kapitalandele) – (DKK 100 x 500 warrants)), der på dette tidspunkt skal beskattes som personlig indkomst.

Undereksempel 1: Fem år efter erhvervelsen af kapitalandelene vælger medarbejderen at sælge dem, hvilket udløser endnu en skattepligt for medarbejderen. På dette tidspunkt er kapitalandelenes markedsværdi steget til DKK 800 per kapitalandel, og gevinsten på DKK 200.000 ((DKK800 x 500 kapitalandele) – (DKK 400 x 500 kapitalandele)) beskattes som aktieindkomst.

Undereksempel 2: Fem år efter erhvervelsen af kapitalandelene er deres værdi faldet til 0. Medarbejderen har således betalt personlig indkomstskat af DKK 150.000 uden at have realiseret en værdi.

Exit-warrants

Som det er beskrevet nedenfor, er ulempen ved § 7 P, at der er et øvre loft for, hvor mange warrants der kan beskattes efter denne bestemmelse. Dette er ikke tilfældet for § 28. Derfor sker det ikke sjældent, at selskaber strukturerer deres warrantprogram efter § 28 som såkaldte exit-warrants.

I praksis sker det ved, at medarbejdere tildeles warrants efter § 28 med en lang udnyttelsesperiode på fx 20 år. Logikken er, at selskabet med al sandsynlighed sælges (exit) indenfor denne periode, også kan medarbejderne udnytte deres warrants i forbindelse med et sådant salg. Fordi udnyttelse af warrants og salg af kapitalandelene sker samtidig, sikrer medarbejderne, at deres kapitalandele ikke falder drastisk i pris umiddelbart efter udnyttelsen.

Fordelen for medarbejderne er desuden, at de ikke risikerer at blive beskattet af en urealiseret gevinst, mens ulemperne dog er, at de beskattes af hele gevinsten som lønindkomst, ligesom at de ikke bliver kapitalejere og dermed får ret til eventuel udbytteudlodning. For selskabet er ulempen, at det ikke kan fradrage favørelementet i sin skattepligtige indkomst.

Reglen i § 7 P giver medarbejderen ret til at udskydebeskatningen helt til det tidspunkt, hvor medarbejderen sælger sine kapitalandele til kontanter. Beskatningen vil herefter ske af forskellen mellem warrants’ udnyttelsespris og den faktiske salgspris for kapitalandelene og som aktieindkomst.

Beskatningen kan illustreres som følgende:

.png)

Det skal skriftligt aftales mellem selskabet og medarbejderen, at ligningslovens § 7 P anvendes, og ved tildelingen af warrants skal selskabet indberette tildelingen til Skattestyrelsen via eIndkomst. Når medarbejderen udnytter sine warrants og tegner kapitalandele, skal selskabet foretage indberetning til eKapital (AKSA-indberetning).

Der er følgende fordele og ulemper forbundet med ligningslovens § 7 P.

Fordele:

Ulemper:

10%, 20% og 50%-reglerne under ligningslovens § 7 P:

Der findes tre grænser for værdien af de warrants, som kan tildeles efter § 7 P. Grænserne løber i 10%, 20% og 50% og relaterer sig til medarbejderens årsløn på tidspunktet for tildeling.

For 10%- og 20%-grænserne gælder en trinvis opbygning, hvor 20% forudsætter, at betingelserne for 10% er opfyldt. Adgang til 50%-grænsen er derimod uafhængig af de øvrige niveauer.

For at man kan anvende § 7 P gælder følgende:

Eksempel:

En medarbejder med en årsløn på DKK 600.000 modtager warrants svarende til 10% af årslønnen, herunder eksempelvis 500 warrants med en udnyttelsespris på DKK 100 per warrant. Der indtræder på dette tidspunkt ikke en skattepligtig begivenhed.

Efter 4 år er markedsværdien per kapitalandel DKK 400, og medarbejderen udnytter alle sine warrants. Medarbejderen betaler sin udnyttelsespris på DKK 50.000 (DKK 100 x 500 warrants), tegner kapitalandelene og bliver kapitalejer af selskabet. Der indtræder på dette tidspunkt fortsat ikke en skattepligtig begivenhed.

Det er hertil vigtigt at bemærke, at betingelserne for 10%-grænsen stadig er opfyldt på trods af stigningen i markedsværdien, da vurderingen af warrants' værdi baseres på tildelingstidspunktet.

Fem år efter erhvervelsen af kapitalandelene vælger medarbejderen at sælge dem, og beskatningen indtræder først her. På dette tidspunkt er kapitalandelenes markedsværdi steget til DKK 800 per kapitalandel, og gevinsten på DKK 350.000 ((DKK 800 x 500 kapitalandele) – (DKK 100 x 500kapitalandele)) beskattes som aktieindkomst.

Nye regler vil fjerne værdibegrænsningen efter § 7 P:

Regeringen har den 25. august 2025 sendt et lovforslag i høring, der indebærer væsentlige ændringer af ligningslovens § 7 P. Lovforslaget lægger blandt andet op til, at den nuværende værdibegrænsning på 50% af medarbejderens årsløn afskaffes. Selskaber vil i stedet kunne tildele et ubegrænset antal warrants under ligningslovens § 7 P og dermed indkomstskattefrit, forudsat at medarbejderen oppebærer en årsløn svarende til mindst dagpengesatsen (ca. 253.000 kr. i 2025).

Ændringerne foreslås at træde i kraft per 1. januar 2026. Ikrafttrædelsen er betinget af, at lovforslaget vedtages af Folketinget og godkendes af Europa-Kommissionen efter statsstøttereglerne. Indtil da gælder de nuværende regler med værdigrænser på 10%, 20% og 50%. Vores artikel om lovforslaget kan læses her.

For at etablere et effektivt warrantprogram bør selskaber fokusere på at designe en struktur, der understøtter selskabets strategiske mål og samtidig motiverer medarbejderne. Valget mellem ligningslovens §§ 28 og 7 P afhænger af, hvad der bedst tilgodeser både medarbejdere og selskabet, da de har forskellige skattemæssige fordele.

Grundlæggende er § 7 P en fordel for medarbejderen, fordi man kun beskattes af det beløb, man faktisk tjener. Omvendt er det ofte vanskeligt at vide sig sikker på, om man er omfattet af § 7 P. Årsagen til dette er, at der er et loft for, hvor mange warrants, der beskattes af § 7 P, og at der i den forbindelse skal ske en værdiberegning af de pågældende warrants. De forskellige værdiberegningsmetode giver vidt forskellige resultater, og det er ofte vanskeligt at fastlægge, hvilken værdiberegningsmetode, man skal anvende.

Hvis § 28 i stedet anvendes, kan risikoen for beskatning af en urealiseret værdi imødegås ved at strukturere ordningen som såkaldte exit-warrants som beskrevet ovenfor. Det karakteristiske ved exit-warrants er, at kapitalandelene sælges umiddelbart efter, at warrants er udnyttet. Herved bærer medarbejderen ikke risikoen for et værditab i kapitalandelene. Som nævnt ovenfor betyder det dog også, at medarbejderen ikke bliver kapitalejer undervejs og dermed ikke modtager eventuelt udbytte før et exit, ligesom at medarbejderen ikke har nogle forvaltningsmæssige rettigheder i selskabet (stemmeret).

Beslutningen om warrantprogrammet skal godkendes på generalforsamlingen, og relevante selskabsretlige dokumenter skal udarbejdes og registreres korrekt. Samtidig er det vigtigt at kommunikere klart med medarbejderne, så de forstår både fordelene og de skattemæssige konsekvenser af warrants, da beskatning af warrants er et anliggende, som tilkommer medarbejderen. Det er derfor også afgørende, at alle aftaler er skriftlige og tydeligt definerer vilkårene for tildeling og udnyttelse.

Etablering af et warrantprogram forudsætter derfor planlægning og indsigt i både juridiske, ansættelsesretlige og skattemæssige aspekter. Processen indebærer blandt andet udvikling og implementering til løbende administration og sikring af compliance med gældende regler. Den specifikke proces kan læses nærmere om her.